女性のライフイベントにつきまとう不安を解消! FPさんにお金や保険の相談をぶつけてみた

PR:メットライフ生命保険株式会社

結婚・出産・子育てなどのライフイベントを迎えるにあたり、将来の子どもの教育費のこと、日々の生活費のこと、家族に万が一のことがあったらどうするかといった、お金に関する不安を感じる人は少なくないでしょう。

そこで今回は、同じ悩みを抱える女性ライターが、ファイナンシャルプランナー(FP)の飯村久美さんに将来のお金の不安を解消するためのアドバイスをうかがってきました。

20〜40代の女性が抱えるお金の不安・悩みとは?

そもそも世の中の女性たちは、将来のライフプラン(将来的に起きる可能性のあるライフイベントを想定した計画)に対してどのようなお金の不安・悩みを抱えているのでしょうか? 今回マイナビでは、20〜40代の女性マイナビニュース会員425人を対象に、ライフプランに関するアンケートを実施 。まずは、その結果をご紹介します。

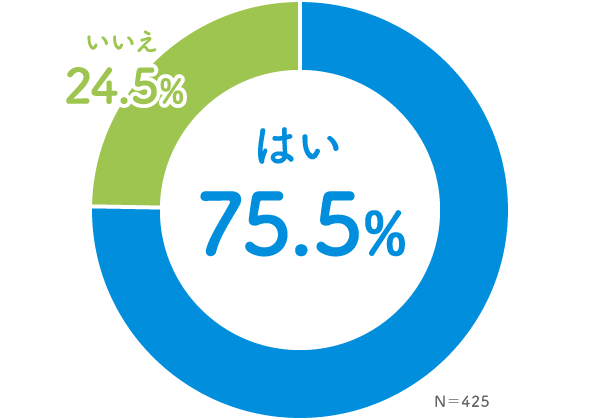

Q1今後のライフプランの変化に伴ってお金の不安はありますか?

はじめの質問では、75.5%もの女性が「はい」と答えました。8割近くの方が、何かしらのお金の不安を抱えていることがわかります。

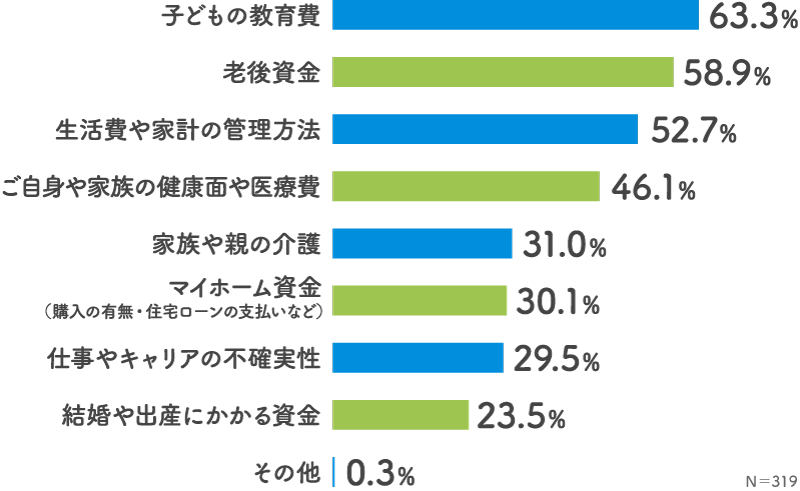

Q2Q1で「はい」と答えた方は、不安に思う項目をすべて選んでください(複数回答可)。

続いての質問では、「子どもの教育費」が1位(63.3%)という結果に。回答者は子育て世帯が多かったこともあり、子どもの成長とともに教育費の負担を感じる人が多いようです。次いで2位となったのは「老後資金」で58.9%。こちらも約6割と、多くの人が不安を感じる項目でした。

3位は「生活費や家計の管理方法」で52.7%。昨今は物価高によって生活費が高くなっていることもあり、半数以上の人が不安を感じています。4位は、「ご自身や家族の健康面や医療費」で46.1%。万が一のことがあった時の備えや医療費の負担などに不安を感じる人も多くみられました。

子育て世代必見!

気になる子どもの教育費や老後資金など、ライフイベントごとに

必要なお金のトレンドが分かるPDF(1.8MB)を無料配布中。

Q3今後のライフプランにおいて不安に感じることを、自身の具体的な状況・過去エピソードを踏まえて具体的に教えてください。

特に多く見られたのは、子どもの教育費に関する不安や悩み。具体的には、「妊娠中なので、これからかかる費用が心配です」「子ども2人分の大学費用を払えるか不安」などの声が挙がっていました。

また、昨今の物価高や将来への備え、老後資金への不安も。「将来の貯金ができるか不安」「老後資金が心配」「物価高でお金が今まで以上にかかっている。今後に備えて貯金をしたいが、どのくらい必要なのかと不安」といった回答がみられました。

Q4Q2で「ご自身や家族の健康面や医療費」を選んだ方は、不安に感じることを、自身の具体的な状況・過去エピソードを踏まえて具体的に教えてください。

最後の質問では、「生活費で精一杯のため、急な医療費が発生すると不安」「40代半ばになり、体の不調が増えたため今後どう備えていけばいいか不安」「どのような保険に入ればいいのかわからない」などの回答が。

健康面・医療費についての不安は、自身や家族の個別の事情を抱えている家庭が多く、悩みの内容も千差万別でした。

お金の悩み・不安はどう解決すればいい?

FPの飯村さんに質問!

アンケート結果を踏まえ20〜40代女性のお金の悩みに対するさまざまな不安が見えてきました。では実際にこれらをどのように解決すればいいのか、FPの飯村さんにお話をうかがいました。

━━アンケートを行ったところ、将来のさまざまなライフイベントに対して、お金の不安を感じる方は多いようでした。まず飯村先生にお聞きしたいのですが、ライフプランを立てるうえではどのようなことが大切なのでしょうか。

多くの方が、社会に出たら「社会人」として仕事をして、結婚した場合は「妻」になり、子どもを持つかどうか、何人欲しいかなど考えますよね。

出産して「母」になったら、自分のキャリアはどうするかの選択があり、自分の親が高齢になれば、「娘」として介護や実家のヘルプはどうするかなど、役割が多岐にわたります。「自分はこうしたい」と思っても、キャリアが一度中断されるなど、外の要因が影響することもあるんです。

ですので、ライフプランを立てるときに重要なのは、ご自身がこれから先、どんなライフイベントを経験し、どんな人生を望むのかという「ライフデザイン」を考えておくことです。たとえば、ずっとキャリアを続けるつもりで、はじめから意識をしておけば、親の介護問題が出てきても、公的介護保険や介護休暇の制度をより上手に活用できるかもしれません。

はじめにライフデザインを明確に描いたうえで、いつ頃どんなイベントがあるのかを想定しておけば、制約はあるかもしれませんが、乗り切る手段が考えられます。そして、そのイベントにいくら準備すればいいのかという「マネープラン」も大切です。

━━自分で“ライフデザイン”を描くことが大切なんですね。ちなみに、実際に相談へ来られる方は、どのような悩みを抱えていることが多いですか。

最近多いのが、「今までお金のことを何も考えずに来てしまい、気づいたら貯金が少ない。これから先のイベントや老後のために備えていないけれど、どうすればいいのか」というお悩みですね。特に、テレビやインターネットで「○○にはいくら必要」という情報を見て、「そんなに必要なの? 」と驚いて、いらっしゃるケースが多いです。

子育て世代必見!

気になる子どもの教育費や老後資金など、ライフイベントごとに

必要なお金のトレンドが分かるPDF(1.8MB)を無料配布中。

━━今回のアンケートでも、老後資金に不安を感じる人は2番目の多さでした。最も多かったのは「子どもの教育費」だったのですが、私もちょうど子育て世代ですし、周りでも「時短で収入が減ってしまった」「教育費が想定よりもかかる」という悩みをよく耳にします。それらは具体的にどう考えればいいのでしょうか。

子育てを優先し、時短勤務で働く時間を抑えると、一時的には世帯収入が減ってしまいます。ですがわずかな期間ですし、それはそれでありだと思います。お子さんが小学生になれば集団生活に溶け込んで、お母さんのサポートがそこまで必要なくなり、時短勤務をしなくてよくなることもあります。

その際、時短で一時的に世帯年収が減ってもうまくやっていけるか、ライフプラン、マネープランを立てて事前にシミュレーションをしてみると安心ですね。

教育費に関してもライフプランを立てれば、お子さんが生まれた時、「6年後に小学校入学、15年後に高校入学……」など、どの時期にどのくらいのお金が必要かを想定することができます。そのうえで教育費を準備する時のコツは、早い時期から貯金や積立などをして準備をしていくこと。想定外の出費というのはあるので、ゆとりを持てるように高めに教育費を見ておくと安心です。

━━「ご自身や家族の健康面や医療費」に不安を感じる人も多く、どの保険に入ればいいかわからないという意見もあったのですが、そもそも保険に入る最適なタイミングというのはあるのでしょうか。

保険というのは、経済的なリスクや損失をカバーするためのもの。ですので、まずは「大丈夫かな?」と心配になったら保険に加入するタイミングといえます。たとえば、これからのことを考え、「がんになったとき大丈夫かな」と思ったらがん保険を検討します。また、「子どもが18歳になるまでに教育費を400万円用意したい。でも、ちゃんと貯金できなさそう」と思えば学資保険を活用するのも1つです。

あとは社会に出たら、医療保障や死亡保障、そういうものが必要な場合は自分が健康なうちに加入しておいた方がいいですね。民間の生命保険は、病歴があると、新しくその保険に入ることが難しくなる場合があります。たとえば、人間ドックを受けて、何かしらの指摘があった場合、急いで保険に入ろうとしてもその保険に入れない場合もあります。

何かアクシデントがあった時、ライフプランが立ち行かなくなるのは困りますので、そうならないよう備えとして守ってくれるのが保険なんです。

ですので、ライフプランというのはその備えをセットにするのがとても大事。貯金や保険などの備えがあると、ご自身で立てたライフプランが実現しやすくなり安心です。

━━ライフプランは備えをセットにするのが大事なのですね。ちなみに、それぞれのライフイベントに適した保険や、上手な活用方法があれば教えてください。

保険というのは、何かのアクシデントに備える「保障」と、資産を作っていくための「貯蓄」の2つの機能があります。貯蓄性があるものとしては、たとえば、老後に向けて資金を積み立てていく「個人年金保険」などがあります。子どもの教育費に関しては、「学資保険」にも貯蓄性がありますね。

保障の面では、亡くなった時や高度障害になった時の備えとして「死亡保険」がありますし、病気・ケガで入院や手術をした時の「医療保険」、がんに備える「がん保険」などがあります。

また、病気を患って仕事に就けなくなった、ケガをして長く休んだという時の収入を補う保険で「就業不能保険」というものもあります。

━━ほかにも、資産形成に不安を持っている人も一定数いらっしゃいました。資産形成には、どのような手段があるのでしょうか。

資産形成の手段にもいろいろあります。たとえば5年後に子どもの入学金が絶対に必要だという場合、元本を割らせたくないから投資は嫌だという人は、安全性が比較的高く、普通預金や定期預金より金利の高い「債券」、なかでも、個人向けに国が発行している「個人向け国債」がおすすめです。

一方、20年30年先の老後資金なら、NISA(少額投資非課税制度)といった制度を活用して、長期的に分散して積み立てる方法もあります。iDeCo(個人型確定拠出年金)で将来の年金を増やすこともできますし、貯蓄性のある保険で将来に向けて資産形成するのもいいですね。

━━私(筆者)の個人的な悩みなのですが、フリーランスなので育休手当が対象外など、お金の制度が自分には当てはまらずマネープランを立てるうえで悩むことがあります。周りの会社員の友人でさえ、「自分のケースはどうするべき? 」とモヤモヤしている人が多い印象です。

確かに、今はネットなどに色々な情報が出ていますが、自分に当てはまらないことも多いですよね。

FPなどお金の専門家は、その人のオーダーメイドのライフプランの作成や、その実行を支援しているんです。その人の人生を丸ごと応援するような仕事ですね。単に「いくら資金が必要です」というのではなく、たとえば住宅資金のご相談なら、親御さんとの関係をうかがい、「少し親が援助してくれるみたいです」と聞けば、その分を見積もることもできます。

その人のバックグラウンドを聞きながら相談に乗るので、世間的な平均値を当てはめるのとは真逆ですね。そういった意味で、「自分の場合は?」と悩むなら、専門家に相談するのがおすすめです。

コンサルタントによる無料の「保険相談サービス」って?

今回、飯村先生にお話をうかがったことで、ライフプランを立てるうえで大切なこと、そしてお金の悩みや不安にどう向き合えばいいのかがよくわかりました。また、自分に合ったオーダーメイドのライフプランや最適な解決法を知るには、ネットの情報をただ自分に当てはめるのではなく、専門家に頼ることも重要なポイントのようです。

ただし、「専門家への相談はハードルが高いし、費用が心配……」という人も多いでしょう。そこでおすすめしたいのが、メットライフ生命の「保険相談サービス(無料)」です。

\お金に関するお悩みを相談で解決/

メットライフ生命の保険相談サービスは、さまざまなお金の悩みや不安に知識・経験豊富なコンサルタントがわかりやすく答えてくれるサービス。

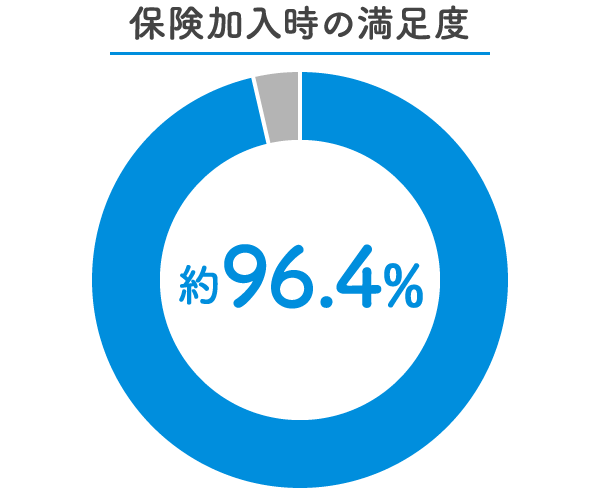

コンサルタント社員から保険加入した方の保険加入時の満足度は約96.4%(2023年度)と、非常に高い割合の方が満足しています。

※ 対象:同社コンサルタント社員からご加入のお客様

※ 5段階評価で「非常に満足」「満足」と回答された方の割合

保険の相談だけでなく、「お金に関する幅広い悩み」を気軽に相談できるのがこのサービスの1番のポイント。一人ひとりに寄り添い、ライフイベントごとに必要なお金はいくらかオーダーメイドのライフプランを作成してもらえるため、ご自身に最適な解決法が見つかるはずです。

相談のお申し込みは、インターネットまたは電話から予約が可能。土日祝日でも相談でき、ご自身の状況に合わせて、相談方法は対面かオンラインの2通りから選べます。

\お金に関するお悩みを相談で解決/

専門家に無料相談できる「保険相談サービス」をチェックしてみよう

お話をうかがい、夢の実現のためには、まず自分なりのライフデザインを描くこと、そのうえで、ライフプランやマネープランを立てることが重要と教えていただきました。お金の悩みや不安が浮かんだら、まずは「自分はどうしたいのか?」を、再度ご自身に問いかけてみると良さそうです。そのうえで専門家にも相談すると、自分にとっての最適解が見つかるのではないでしょうか。興味・関心を持った方はぜひサイトをチェックしてみてくださいね。

\お金に関するお悩みを相談で解決/

提供:メットライフ生命保険株式会社